|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有账号?注册

×

美联储的路线图(一):衰退与复苏 新浪财经微博

文/新浪财经洛杉矶特约撰稿人 周宇

伯南克十年前的一份讲话,正逐渐地变成美联储复苏经济的路线图。面临大萧条后最严重的经济危机,美联储的货币政策成为了挽救经济的主要手段。随着经济摆脱衰退,尽管增长仍然缓慢,美联储面临的加息呼声正日益增长。

1987年的电影《华尔街》中戈登-盖柯有这样一句话:“We pick that rabbit out of the hat while everybody sits out there wondering how the hell we did it。”(我们从帽子中变出了兔子,那些目瞪口呆的旁观者都在想我们究竟是如何做到的。)

历史总是充满戏剧性。

十年前,时任美联储执委的本-伯南克在华盛顿的国家经济学家俱乐部的演讲中指出,尽管在可见的将来不大可能发生,但当短期利率降至零时,联储依然能够采取别的手段来刺激经济,避免通货紧缩。比如,向银行提供低息贷款,或通过美联储对资产的购买直接向经济体注入流动性,或购买长期债券压低长期利率,或承诺将零利率保持到指定的日期以降低对远期利率的预期等等。

十年后,伯南克正在一个接一个地尝试他当初提出的方案。

在2008年的金融危机爆发时,成为美联储主席不久的伯南克果断出手,向银行开放低利率贴现窗口,随后宣布了抵押贷款的购买计划。2009年3月,联储开始购买中长期国债,施行了如今广为人知的定量宽松政策 (Quantitative Easing, 简称QE) 。2010年11月,联储实行第二轮定量宽松。在2011年8月,面临欧债危机和经济疲软的风险时,伯南克宣布将零利率保持至2013年底并推出压低长期利率的扭转操作(OperationTwist)。今年年初,联储宣布将零利率的期限延长一年至2014年底。

这次不一样

很难说伯南克当初演讲时就预见到了将来的危机并已准备了这样的路线图。尽管美国的过度消费问题早在十年前就广为人知,但2008年衰退程度之深,波及范围之广,以及经济恢复速度之缓慢,自从1929年大萧条以来前所未见。

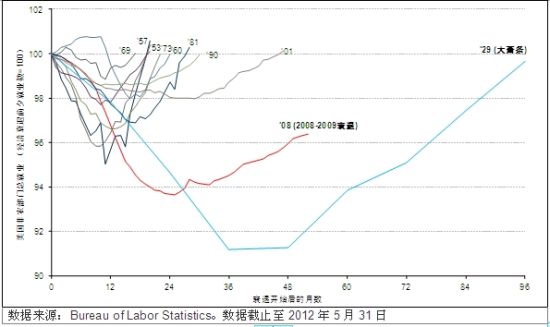

以就业市场为例,在2009年经济见底时,美国非农部门一共失去了870万个工作岗位,约占衰退前工作岗位的6.3%。而大萧条后的历次衰退,工作岗位一般在36个月就恢复了衰退前的水平,而如今,距2008年金融危机开始已经过去4年半,而就业市场仍需要再创造500万个职位以回到起点。(见图1)图1. 美国非农部门就业在历次衰退中的变化情况

对于复苏缓慢的原因,莱因哈特和罗戈夫在他们著作《这次不一样——八百年的金融荒唐史》(This Time Is Different – An Eight Century of Financial Folly)中指出, 在由严重金融危机引发的衰退后,经济复苏显得尤为缓慢。金融机构在危机后的去杠杆化恶化了信贷状况,从而进一步拖累了消费,投资和就业。而继续衰退的经济又加深了银行的去杠杆化进程,从而造成恶性循环,导致经济体长期的低增长。

凯恩斯主义的终结

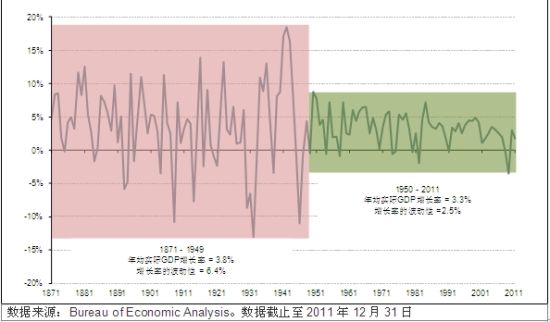

另一方面,当经济衰退时,传统经济学的供需均衡被打破,私人部门出现有效需求不足。在二战后的大行其道的凯恩斯主义,要求公共部门在衰退时增加支出来填补私人部门需求的下降。这一政策在相当长的一段时间内行之有效,熨平了经济的波动周期。美国经济增长在二战后保持稳定的同时,其波动的幅度也大幅降低。这一时期被称作大缓和时期(The Great Moderation) 。(见图2)图2. 美国年实际GDP增长率 (1871年 – 2011年)

然而,凯恩斯主义的副作用,是政府部门债务的不断累积,以及私人部门经济结构的再平衡从未真正到位。西方发达国家近几十年来的繁荣与家庭部门不断杠杆化的过程密不可分。在完成战后重建与工业化后,西方国家的经济增长的重心逐渐转向消费。随着通胀压力在八十年代后放缓,下降的利率刺激了借贷。而金融市场的迅速发展进一步扩大了借贷的品种,从传统的房贷,车贷,到快速增长的信用卡债及学生贷款。

憧憬着美国梦的新老移民们听从戈登-盖柯的名言“贪婪是好的”在借贷消费的康庄大道上勇往直前。美国家庭债务占可支配收入的百分比在过去30年间直线上升,与大缓和时期经济增长的周期性平稳波动形成了鲜明对比。(见图3)图3. 美国家庭部门债务占可支配收入百分比

到了2007年,持续多年的房市泡沫终于崩盘,配合着私人部门过度杠杆化,冲垮了长期缺乏足够监管的银行们。随着银行收紧信贷,私人部门节衣缩食,经济陷入了萧条。不出意外,政府刺激计划接踵而至。

然而,凯恩斯主义者们不久后发现,财政扩张开始陷入困境。因为历次的经济刺激,持续增长的公共服务开支以及为讨好选民而不断膨胀的福利支出,早已使得政府负债累累。美国联邦政府总负债占GDP的百分比从2001年的54.8%一路攀升至衰退前夕的67.2%,在08年救市计划出台后,该比例飞涨至2011年的102.9%。越来越多的人开始担心政府债务失控。随着欧洲陷入债务危机,终于在美国,刺激计划逐渐退出舞台,公共部门开始裁员,福利削减被提上日程。

于是,美国处在二战后前所未有的困境中。房产和股市泡沫破灭蒸发了大量的家庭财富。曾是拉动经济的引擎建筑业和金融业被重创。大企业囤积现金停止投资。创造就业的主要动力-中小企业,由于银行惜贷而大量裁员。与此同时,债台高筑的政府部门无力继续填补私人部门需求的缺口,转而开始加入拖累增长的阵营。

孤军奋战的美联储

由此就不难理解此次衰退之烈、复苏之缓的缘由。在面对私人部门、金融市场和政府部门接连去杠杆化的环境下,美联储的货币政策,成为了挽救经济,避免重演1929年的大萧条的主要工具。在雷曼兄弟破产后,美联储采取了一系列手段,有效地阻止了事态的进一步恶化。通过贴现窗口向金融体系注入了大量的流动性,缓解了金融市场的恐慌,挽救了濒临崩溃的信贷市场。而两轮的定量宽松政策,压低了长期利率,降低了银行、企业和消费者的借贷成本。为经济的复苏打下了基础。

衰退在2009年6月正式结束。3年后的今天,让我们看一下美国经济现在在哪儿。尽管增长速度之缓慢令人沮丧,美国的实际GDP仍在2011年第3季度超过了衰退前的水平并持续增长。而其他发达国家和地区如欧元区,日本和英国,至今还在衰退前的水平线下苦苦挣扎。图4. 主要发达国家实际GDP衰退前后比较 (衰退前夕实际GDP = 100)

在私人部门,个人的实际消费支出已经超过衰退前水平并已保持12个季度的连续增长。失业率从顶峰的10.0%下降到目前的8.2%。公司利润创下历史新高。甚至连房地产市场也出现了企稳的现象,房价跌幅明显放缓,现房销售速度增加,新房开工数也开始上升。

随着经济缓慢复苏,美联储开始面临着收紧货币政策的抉择。在过去的一年中,联储公开市场委员会(FOMC)中不断传出异议。去年握有投票权的10名委员中,有3位是业界公认的反通胀鹰派-达拉斯分行的费舍尔、费城分行的普洛瑟、以及明尼阿波利斯分行的柯切拉柯塔。他们要求联储尽快加息以防止通胀抬头。在美联储去年的大多数货币政策表决中,他们都投出了反对票,这与格林斯潘时代的美联储的和谐一致大为不同。

美联储的货币政策在未来将何去何从?请关注下一篇文章 《美联储的路线图(二)- 零利率能维持多久》 |

|

/2

/2

eetop公众号

eetop公众号 创芯大讲堂

创芯大讲堂 创芯人才网

创芯人才网

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2012-7-13 20:52:57

发表于 2012-7-13 20:52:57

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡

创芯人才网

创芯人才网