|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有账号?注册

×

美联储的路线图(三):曲线救国的伯南克 2012年07月13日 11:00 新浪财经微博

文/新浪财经洛杉矶特约撰稿人 周宇

伯南克的激进货币政策,与共和党传统理念中的自由市场、小政府、少干预的原则背道而驰。在余下的任期内,伯南克不得不继续忍受来自国会山的指责,而他心里明白,他干预市场,不惜受人以柄的目的就是为了接过国会山撂下的担子拯救国家。

“I tell you, the government is worse than a wife. They got all the power,

they got half the money. Now they're working on getting the other half。”

-- Gordon Gekko <Wall Street 2 – Money Never Sleeps>, 2010

经济复苏乏力,美联储一轮又一轮的宽松政策招致了广泛的批评。前有原总统竞选人佩里指责伯南克在卖国,后有共和党最终候选者罗姆尼声称一旦当选将撤换伯南克。伯南克的激进货币政策,与共和党传统理念中的自由市场、小政府、少干预的原则背道而驰。讽刺的是,伯南克恰恰是一位共和党人。说其卖国不合适,叛党倒有几分道理。

共和党政客们推崇的接替人选之一,就是上篇提到过的斯坦福大学教授泰勒。上个月,笔者有幸在旧金山聆听其演讲。作为资深的共和党人,泰勒教授对美联储的政策颇为微辞。他呼吁美联储遵守规则,停止资产购买,减少对市场的干预,让无形之手调节经济,如同繁荣的80-90年代般。

只是,经济理论往往不能直接套用在现实生活,上个世纪最后20年的繁荣也不能完全归功于少干预的货币政策,如笔者第一篇文章所述,我更愿意相信繁荣是信贷扩张引发的消费潮所拉动,而少干预的货币政策只是当时经济环境下的结果而非起因。

不在其位而品头论足总是容易的。不管政客和学者们如何不满,我也不认为伯南克的宽松立场在任内会有大的改变。在余下的任期内,伯南克不得不继续忍受来自国会山的指责,而他心里明白,他干预市场,不惜受人以柄的目的就是为了接过国会山撂下的担子拯救国家。

财政悬崖

自从民主党控制白宫,共和党控制了众议院的格局形成后,美国的政治就陷入了瘫痪。华盛顿的内斗使得奥巴马数份经济改革提案都胎死腹中。而去年夏天两党在债务上限问题上无休止的扯皮更是让美国首次丢掉了AAA评级,引发了全球股市血雨腥风,在世界人民眼前颜面扫地。今年是大选年,两党的争斗日趋白热化,而当前的焦点之一就是财政悬崖(Fiscal Cliff)的问题。

财政悬崖指的是在当前的时间表上,如果没有任何新的政策,政府的财政净支出将在2013年自动大幅减少。布什总统时代的一些减税措施将在今年年底到期,工资税降低政策将在明年开始时失效,99周的失业津贴也即将结束。除此以外,两党在去年债务上限问题的最后时刻勉强妥协后还留下了一颗定时炸弹 - 如果国会没有及时达成在未来10年内减赤1.2万亿美元的计划,则从2013年起,政府在各个领域的支出将自动相应减少。

减赤是两党间除了人权、民主、自由之外为数不多的共识。可对于如何减赤,两党互不相让。共和党侧重于削减支出,而民主党强调对富人增税以实现预算平衡。象党多劳多得,驴党劫富济贫,涉及到意识形态的根本,哪一方在大选前率先让步,哪一方就将面临选民的怒火而在选举中一败涂地。至于新财政措施的出台,则成为了两党博弈要挟的筹码,迟迟没有定论。于是,时间在两党互相攻讧中一天天的流逝。市场对此焦急万分却无能为力。

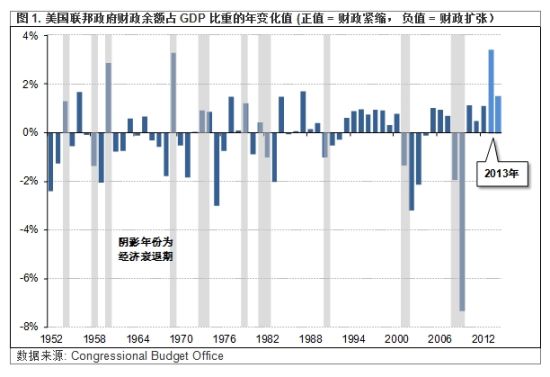

财政悬崖滑落的幅度有多深?据国会预算办公室的测算,在未采取新预算措施的情况下,联邦财政净支出在2013年将减少超过5000亿美元,约占GDP的3.4%,这是过去60年最高的变化率。在历史上另外两次大规模紧缩的年份 - 1960年和1969年,经济都出现了衰退。市场对今年美国经济增长率的预测大概是2.1%, 如此增速若保持到明年,根本无力阻止经济滑入衰退。(见图1) 图1. 美国联邦政府财政余额占GDP比重的年变化值 (正值 = 财政紧缩, 负值 = 财政扩张) 数据来源: Congressional Budget Office

尽管从过去数十年的记录看,两党往往会在最后时刻达成妥协。但去年夏天的闹剧让市场不敢再掉以轻心。更要紧的是,华盛顿的僵局已经影响到了实体经济。在不确定当前的减税措施在明年能否持续的情况下,企业已开始减支观望,谨慎行事,家庭则开源节流,以预备工资税的上升。因此在第二季度,失业率在8.1%之上徘徊不前,零售数据连跌两月,消费者信心指数降到今年新低。

美联储无法迫使政客们达成协议。如果财政悬崖最终发生,无论美联储采取怎样的货币政策,都难以避免衰退。美联储能做的,是通过宽松货币政策提振市场信心,用更多的资产购买计划,尽其所能缓解财政紧缩的冲击。

暗渡陈仓

但是,你如果认为美联储的低利率政策只能做这些的话,那就大错特错了。低利率所造成的影响决不仅仅限于实体经济和市场信心方面。低利率的真正作用之一,是帮助政府融资。

得益于无节制的国防和医疗开支,美国联邦政府的债务比率在2000年以来持续攀升。然而政府的利息支出在财政收入中的份额仍然保持稳定,由于美联储的货币政策和国债购买强行压低了市场利率,2011年政府债务的平均利率仅为2%。若美联储未来放任利率走高,平均利率上升1个百分点,则约有6%的财政收入将被额外用于支付利息。因此,将低利率维持较长的时期就显得尤为重要。(如图2) 图2. 美国联邦政府利息支出占财政收入比与联邦政府债务平均利率 数据来源: Congressional Budget Office. 数据截至止2011年12月31日

在另一方面,随着约67%的政府债务在未来五年到期,政府的再融资计划与市场利率的联系将更加紧密。在两轮的国债购买和扭转操作实行后,长期利率被一再压低,而财政部趁此良机开始有意识的发行更多的长期债券。在伯南克和盖特纳的联合行动下,美国政府债务的平均期限已增加到了63个月,为2002年以来的新高。通过将到期的债务置换为更长期的债务,美国政府实质上将偿还本金的日期延后,进一步缓解了财政压力。

当然,财政部能如此操作的前提是市场对长期国债要有足够的需求。所幸欧债危机迟迟未决,新兴市场增长放缓,美国国债继续成为全球资金的避风港。即便以往的大金主如中国、日本等开始减少对美债的购买,但美联储的资产购买计划成为了美国政府发债的坚实后盾。君不见,2011年美联储国债的购买量已相当于财政部当年债券发行数额的77%;美联储已超过中国政府,成为美国国债的最大持有者。(如图3) 图3. 美国联邦政府债券主要持有者 数据来源: U.S. Treasury Department. 数据截至止2012年6月30日

金融压制

美联储低利率政策对政府的帮助,在业内被广泛称为“金融压制”(Financial Repression)。这个概念最早在1973年被提出用以阐述发展中国家在1960年到1980年间解决自身债务的一种途径。2011年,因研究800年全球金融史而一举成名的经济学家卡门。莱因哈特 (Carmen Reinhart) 再次提出了这个方案以解决发达国家政府的债务问题。

金融压制包括如下几种政策:1. 直接或间接的控制利率,如政府债务或存款利率;2. 政府控制国内金融机构;3. 通过直接或间接的方式驱使银行持有政府债券从而控制政府债券市场;4. 政府通过资本管制限制资产向海外转移。

其实金融压制的例子早已屡见不鲜。美国不过做了第一和第三条,而中国早已施行了这四条数十年。关于中国的故事,以后详述。美联储的金融压制,能够在较短的时间内迅速降低政府的债务负担。其机制是通过压低名义利率,使得名义债务利率低于名义GDP增长率,从而在政府调整财政赤字的同时,降低债务占GDP的比重。

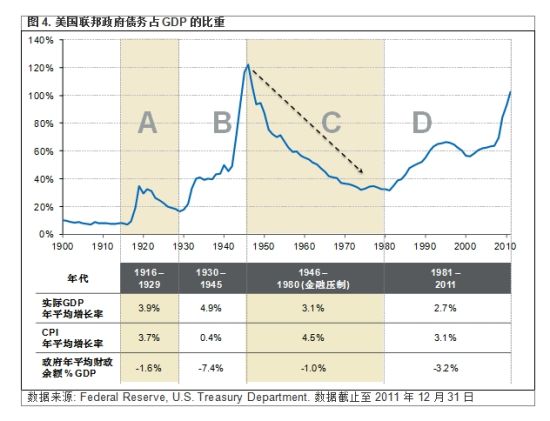

美联储并非没有先例可循。在二战期间,美联储将短期国债利率限制在0.375%以帮助政府筹集战争资金。在二战结束后,面临超过120%的债务占GDP比例,美联储继续压低利率,任由通货膨胀率在1947年和1948年分别飙升至14%和8%。在1951年放开国债利率后,美联储在接下来的30年间仍然时不时地使基准利率低于通货膨胀率。肆虐的通货膨胀侵蚀着民众的购买力,但同时也稀释了政府的名义债务。从1946年到70年代末,年平均通胀率达到了4.5%,辅以战后婴儿潮带来的经济增长和较为温和的财政赤字,政府债务比率在30年间迅速下降。(如图4) 图4. 美国联邦政府债务占GDP的比重 数据来源: Federal Reserve, U.S. Treasury Department. 数据截止至2011年12月31日

如泰勒教授所言,现在的美联储的确是在做超出其传统职能范围的事情。但面对疲弱的经济、混乱的政治、和高企的债务,伯南克别无选择。他寄望于通过金融压制,减轻各部门债务负担,从而在阵痛之后,迎来新一轮经济增长的黄金(1581.90,16.60,1.06%)期。若如其所愿,伯南克将成为拯救资本主义体系的英雄。然而,也许我们要在很多年以后才能评价伯南克的功过是非,正如格林斯潘在任时赞誉不断,金融危机后,转眼人皆谤。伯南克的货币政策,同样给世界留下了巨大的风险。详情请关注美联储路线图系列的最终篇《美联储的路线图(四)- 昨日重现》。

相关报道:

美联储的路线图(一):衰退与复苏

美联储的路线图(二):零利率能维持多久 |

|

/2

/2

eetop公众号

eetop公众号 创芯大讲堂

创芯大讲堂 创芯人才网

创芯人才网

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2012-7-13 20:56:03

发表于 2012-7-13 20:56:03

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡

创芯人才网

创芯人才网