马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有账号?注册

×

过于倚重消费的菲律宾2013年02月16日 15:51 新浪财经 微博 我有话说

文/新浪财经专栏作家 麦德能 [微博] 菲律宾的经济增长模式与中国不同,前者非常依赖消费,而后者则十分倚重投资。对于希望菲律宾能够获得并保住投资级信用评级的该国决策者而言,如此现状可能是一大挑战。当前的信用违约掉期(CDS)显示,投资者可能认为,菲律宾的债务状况已经配得上投资级别的信用评级了。

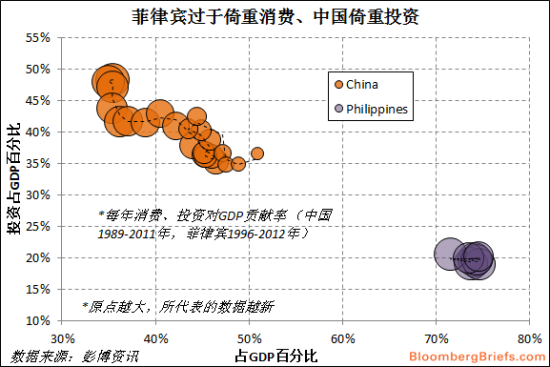

菲律宾经济增速在全球排在前列,这要归功于该国明智的财政安排、强劲的国内需求以及相对较为有利的外部环境。这或许能够说服标普、穆迪和惠誉国际将菲律宾的信用评级上调至投资级,目前该国的信用评级较投资级别低一级。 经济增幅或许无法一直维持在当前的高水平上,不过菲律宾的决策者通过增加税收和精简支出的方式,已经朝着改善经济迈出了大步。 菲律宾的经济增长模式与中国不同,前者非常依赖消费,而后者则十分倚重投资。菲律宾2012年GDP增长中投资的贡献率还不到20%,远低于与菲律宾处于同一发展阶段之国家的平均水平,在亚洲也是排在后几位。2011年,中国的投资贡献率约为50%。 曾有大量资金进入菲律宾,在此影响下,菲律宾比索在过去两年里升值9%。同期,菲律宾证交所指数(Philippines Stock Exchange PSEiIndex)大涨近65%。这些流动资金往往以投机为目的,进行短线操作。 这意味着,一旦投资者看法发生逆转,或是外部出现意外变化,则可能导致大量资金逃离高风险资产。这或许会给菲律宾的资本账户带来毁灭性打击。 境外机构投资者去年净买入25亿美元的菲律宾股票。2013年迄今,净买入股票金额又增加了6亿美元。境外投资者的买盘兴趣还帮助推动菲律宾10年期债券收益率从2010年2月的逾8%,降至当前大约4.2%的水平。 通过外商直接投资入境的长线资金一直很少。根据世界银行的数据,菲律宾2011年的外商直接投资总计19亿美元,仅略高于缅甸的10亿美元,与中国的2200亿美元相比,不过九牛一毛。与菲律宾同为东盟成员国的印尼,入境的长线资金则要超过180亿美元。 放开境外拥有者在菲律宾的权益有可能将有助于增加投资在该国GDP净值中的比例。这将为菲律宾引来其急需的外商直接投资,并能够使其经济增长更具持续性。 在菲律宾的大多数行业,外国人不能在任何一家企业中持股超过40%,而且严格的土地监管制度禁止外国人购买菲律宾土地。随着东盟一体化继续推进,这些规定有可能会削弱菲律宾的竞争力,导致一些境外投资者选择去其他国家投资。 此外,根据估算,菲律宾的铜矿储量可能在全球排名第三或是第五,而且该国还拥有大量的金矿,大部分矿藏都尚未开发。境外资本的助力,地缘政治的稳定,以及为更好利用这些自然资源而进行的基础设施的改善,这三方面因素相结合,或许能够成为菲律宾未来经济增长的一个重要催化剂。 随着中国经济增速开始放缓、增长模式逐步转向由消费主导,一体化的东盟或许能取而代之成为全球最大的经济引擎。国民相对年轻、受教育程度高、尚未实现充分就业、且国内自然资源丰富的菲律宾有潜力成为东盟经济增长的领头羊。 迄今为止,菲律宾决策者们在支持经济增长方面一直很成功。只要他们能够沿着当前的轨迹继续向前,这个国家很有可能在获得投资级信用评级的同时,实现经济加速增长和国民生活质量的进一步改善。 (本文作者介绍:彭博经济学家,研究领域包括新兴市场和全球宏观经济。以上文章均属作者本人观点。) |  /1

/1

eetop公众号

eetop公众号 创芯大讲堂

创芯大讲堂 创芯人才网

创芯人才网

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2013-2-17 16:39:24

发表于 2013-2-17 16:39:24

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 创芯人才网

创芯人才网