新浪财经客户端:宗姓女士隐身准上市公司 宗庆后被疑借道上市

【股吧精选】:股指期货阴谋论专家大讨论

核心提示:原本主要用于套保的沪深300(2150.602,

22.33,

1.05%)股指期货,在种种原因下目前沦为机构进行简单“套利”的金融工具。A股跌跌不休,也与这种病态市场现状有莫大关系。到底是什么原因导致机构偏向做空?成熟欧美市场又是如何解决这一问题的?

谁是A股真正最大的空头?

——T+0的股指期货是怎么搞残T+1的股市

21世纪网 近三年以来,A股一直喋喋不休,大喊“2000点保卫战”,IPO、实体经济增速不乐观,“大小非”抽血等经常被认为是股市喋喋不休的主因。

然而,投资者可能并不知情,在交易软件因门槛或者专业程度过高而被忽视的沪深300股指期货,可能才是A股市场最大隐形空头。

T+0的股指期货如何搞残T+1的股市

自2010年4月16日推出股指期货到现在,A股现货就出现了瀑布式的暴跌。监管层本意是好的,推出股指期货交易,投资者通过套期保值的方式来规避现货市场所带来的风险。

所谓套期保值是指在期货市场上买进或卖出与现货数量相等但交易方向相反的期货合约,在未来某一段时间通过卖出或者买进期货合约进行对冲平仓,从而在期货市场和现货市场建立一种盈亏对冲机制。

然而这一本意却并没能扭转A股持续低迷的熊态走势,大盘经常性跌破2000点似乎成为一种常态。而A股的暴跌与期、现两市交易制度的不对等有很大的关系。

股指期货实行的是T+0制度,即是一个交易日内可反复在期指上买进卖出做差价,有杠杆,可双向交易,必然更加活跃,日内波动较大,同时也给现货市场增加了不稳定性。现货的投资者执行T+1制度,这就导致资金有限的股市散户无法享受到T+0日内交易的好处,只能被动的在T+1的股市上做隔日投机。

此外,股指期货通过套期保值来规避风险的本意不错,但应该是市场做空机制成熟的情况下,才有双向的套期保值。即开股票多头的,可以开股指期货的空头;开股票空头的,可以开股指期货的多头。

然而,在转融通等做空机制非常不成熟的前提下,这种“套期保值”的机构,几乎变成了清一色的期指做空。

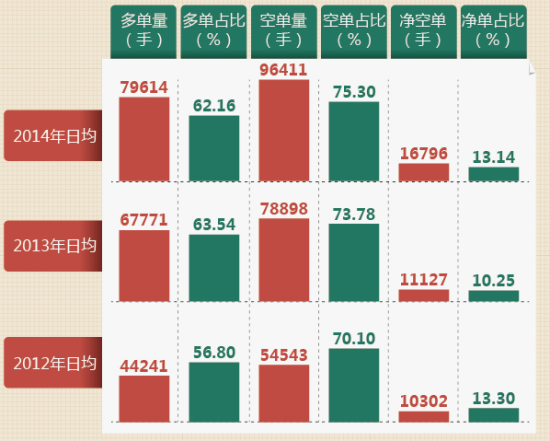

下面来进行一组数据对比:

以上数据可看出,股指期货进入2014年后日均净空单陡增5669手,按买卖一手合约资金12万计算(18%的保证金比例),日均空单资金较2013年增加6.80亿元。期指成熟市场如美国,净空头持仓比例均值约为10.7%,虽然空头略占优势但多空力量相对均衡。中国则空头占绝对优势。

因为按照中金所[微博]规定机构做期指只能套期保值,机构“纯做多”限制为600手,机构就不能按照自己“价值发现”的意愿做多期指。只要机构重仓股票,股指期货套保空单就出现巨量,于是在空单威胁下,股指期货就持续涨不了,不断夭折,而指数又看着股指期货跟着一块跌。

套保制度沦为做空工具

在股票做空非常不成熟的前提下,机构绝大多数就只能单方面的做空股指期货,期指出现了不是机构间的博弈,而是机构整体做空与散户做多之间的博弈。

简单举个例子:

当股市有一定涨幅时,机构现货股市上获利需要止赢,这时机构无法一下清仓,可能在股指期货上开对应数量的空单,来套期保值,然后主力据此大肆渲染说“股指期货上机构空单多了”以此来吓唬散户,这时,主力自己则抛出少量现货股票,股指先出现少量下跌,于是散户纷纷跟风卖出现货股票做空,造成股指下跌开始加速。

紧接着主力再散布其他莫须有的利空谣言,吓坏更多散户加入杀跌,造成终于股指快速大幅下跌,直到多头完全崩溃。

值得关注的是,在一下跌波段中,空头能赚多少钱?以国泰君安为席位代表、2014年2月20日-27日(共6个交易日)为区间段、以当月最活跃的合约为例计算,计算方法为:多单盈亏=昨多单量*(今结算-昨结算)*交易单位+昨多单盈亏:

而现阶段为何市场资金对利空比利多更为敏感?

有业内人士分析主要有三点:主要由于连续多年下跌让众多投资者伤痕累累,存量资金被套而增量资金趋于谨慎。此外,还有由于股市“抽血”效应严重,A股市场形成“闻IPO色变”的色变的条件反射,第三A股交易制度存在问题,当天买入股票隔天才能卖出,若当天买入股票盘中或盘后出现利空,隔天开盘会有资金恐慌出逃。

以上三点对于股指期货空头有利,IPO利空,经过社交媒体传播放大,即使仅是不可靠的传言,也对市场多头形成巨大杀伤力。

广州一位资深股指期货研究员向21世纪网分析,A股熊冠全球,而且这么多年主要都是在股指期货上领跌,即股指期货是先跌,然后把大盘拽下来,而罪魁祸首是中金所的机构必须套保的交易制度,这个制度造成了当下清一色的空军,也同时把股指期货沦为了恶意做空的一种工具。

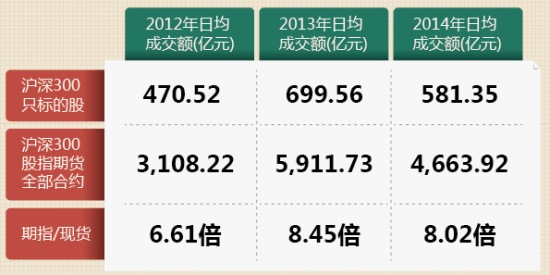

21世纪网整理出一组关于近三年期/现货交易量、仓位等数据对比:

以上数据可看出,2013年期指日均成交额较2012年几乎翻番,但沪深300现货指数概念累计下跌6.75%,其次,期指成交一直以来都比现货要活跃的多,期现交易额比大概为8:1。

也即是,现在主流的资金基本都在股指期货上,超级主力在主导行情,股指期货对指数的带领作用愈来愈重。截至目前为止,股指期货目前的成交总额,是沪深两市全部成交总额的3—4倍。(21世纪网罗曼[url=mailto: luoman@21cbh.com]luoman@21cbh.com[/url])

/2

/2

eetop公众号

eetop公众号 创芯大讲堂

创芯大讲堂 创芯人才网

创芯人才网

发表于 2014-6-5 20:29:11

发表于 2014-6-5 20:29:11